いつもお世話になっております。つまらないものです。

今回は2月に権利確定日がある銘柄(中間配当含む)の記事になります。

相場は相変わらずパッとしませんが、もしウクライナ問題や北京五輪後の中国不動産バブルの崩壊、そして今は予想されていないまったく未知のリスクによる暴落に備え、配当の良さそうな銘柄を調べてみました。

それでは、投資は自己責任自己判断でお願いします。

Contents

増配傾向だけど高配当ではない銘柄(マネックス調べ)

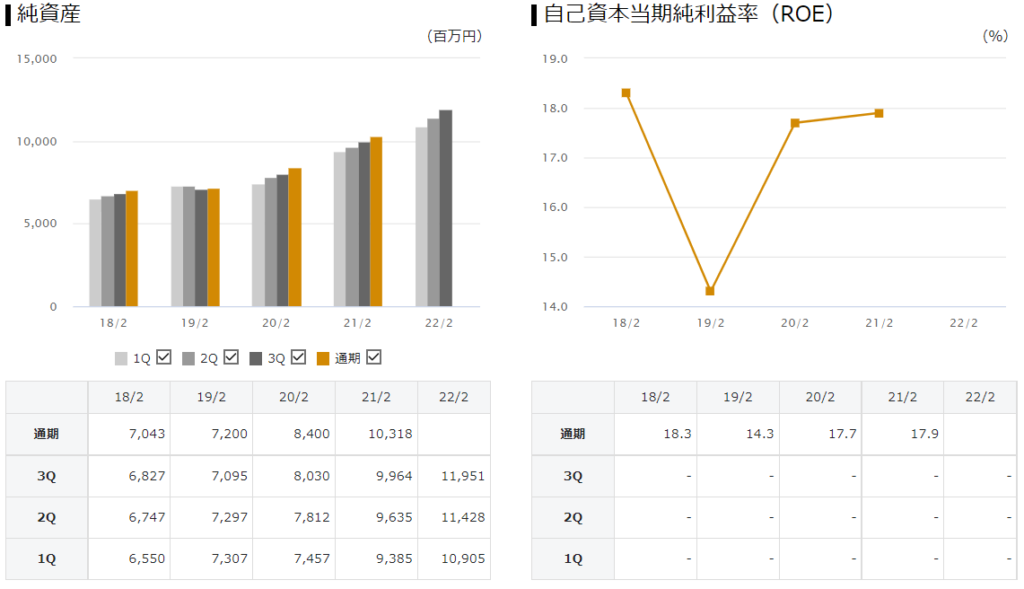

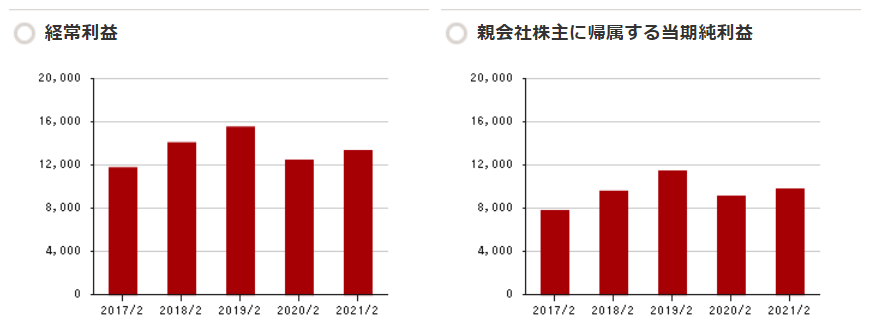

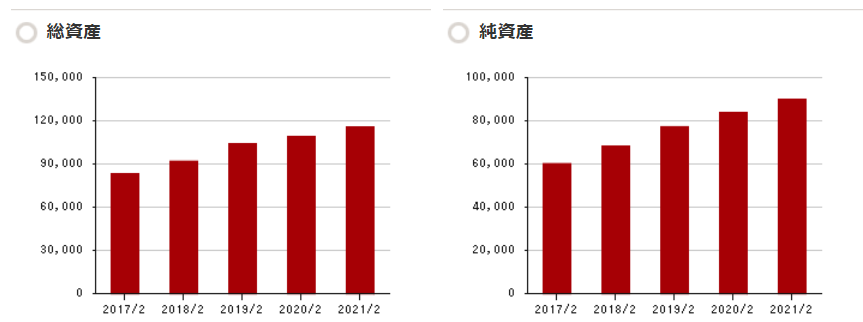

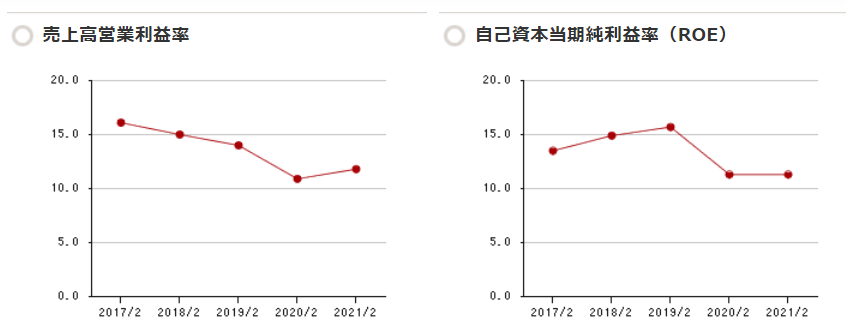

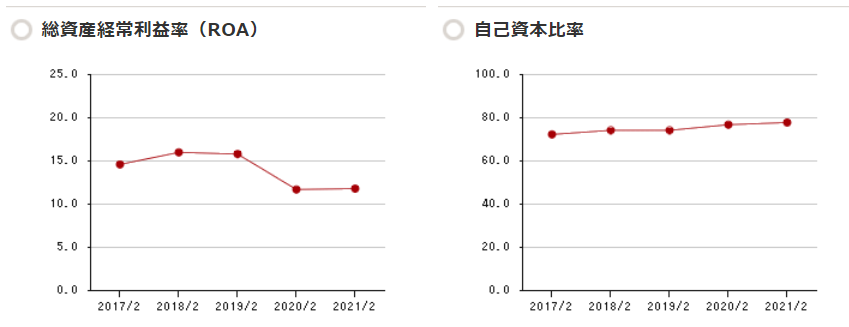

2292 エスフーズ

エスフーズ株式会社は、兵庫県西宮市鳴尾浜に本社を置く、食品加工会社。丸紅が議決権所有割合17.3%の株を持ち、持分法適用会社となっている。旧社名はスタミナ食品で、「甲子園の味」というブランド名を使用していた。主に家庭用・業務用の焼肉用食肉・ソースなどの加工食品を製造。 牛もつ肉の「こてっちゃん」が主力商品である。

Wikipediaより

こてっちゃんで有名な企業……ではありますが、最近の若い人はこてっちゃんを知っているのでしょうか…。それと実は私こてっちゃんを食べたことがありません。

不安要素は昨年売り上げが伸びなかったところですね。

本当は利益の伸びだけみていきたいところなのですが、売り上げこそが利益の源泉。

利益が売り上げ以上になることはないので、売り上げの伸びが去年止まってしまったのは気になるところです。

しかし今年の中間決算を見ますと去年以上には伸びているので、再度ここから成長していってくれればなぁなんて思います。

不満点は公式HPに財務情報のグラフがないところですね。そこにコストをかけるくらいなら株主還元だという気持ちがあるのかもしれませんが……。

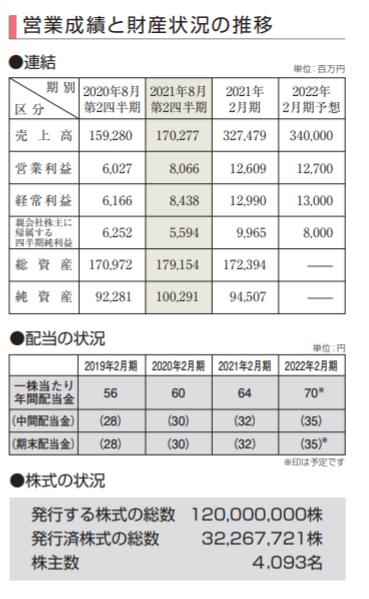

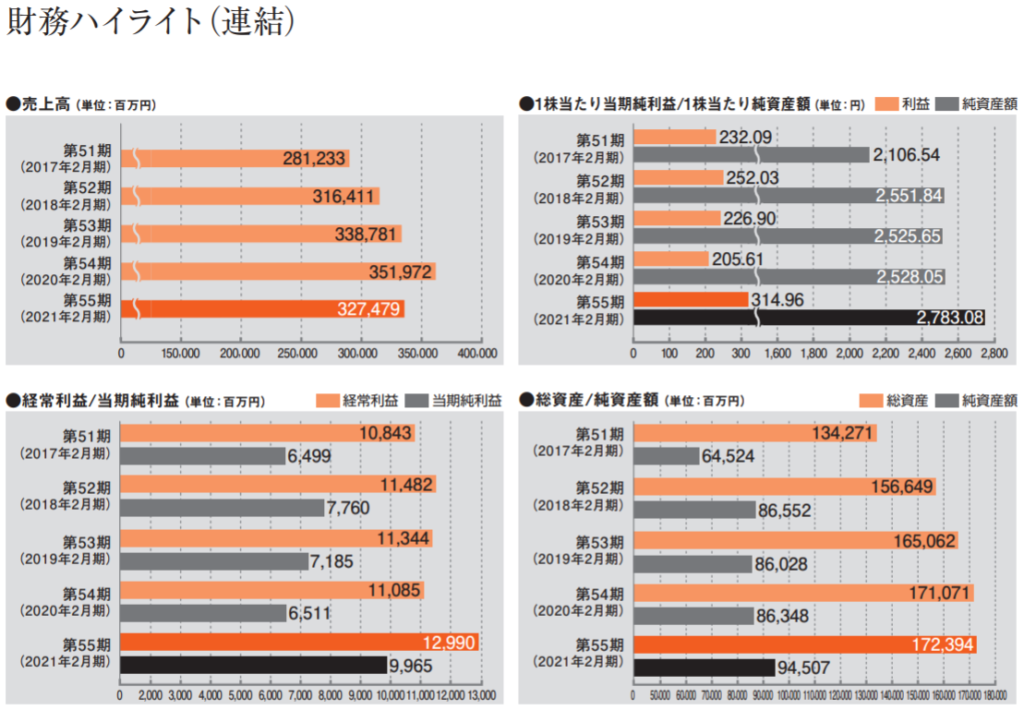

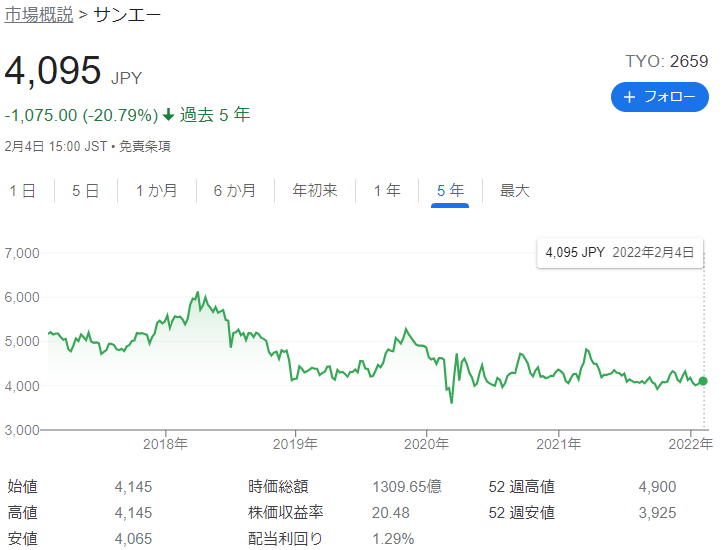

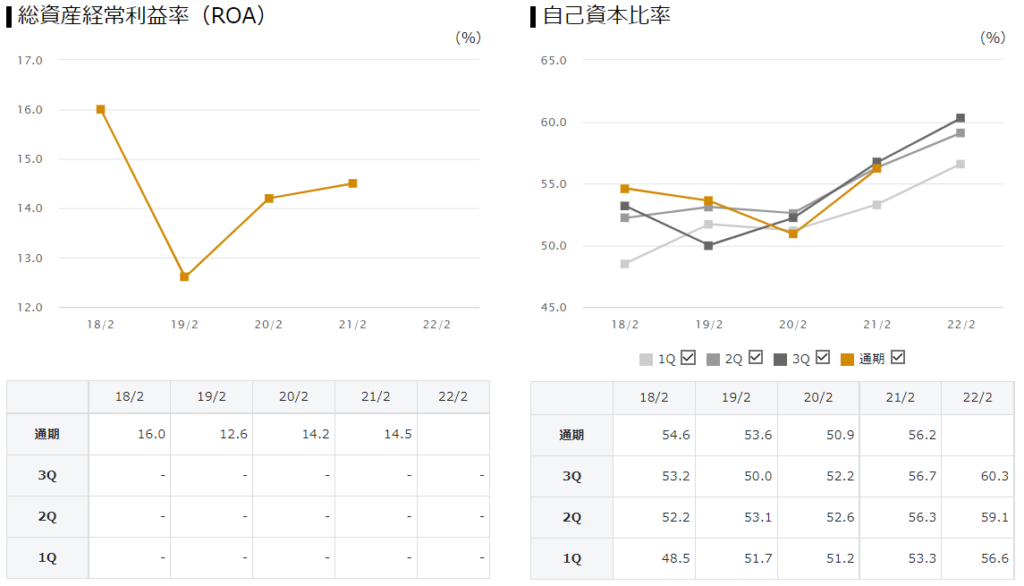

2659 サンエー

株式会社サンエーは、沖縄県宜野湾市に本社を置く総合小売会社である。沖縄県内にスーパーマーケットおよびショッピングセンターを展開している他、飲食店やホテルなどの運営を行っている。ニチリウグループの加盟企業であり、エディオンやマツモトキヨシといった本土の小売企業やジョイフルなどの飲食企業とフランチャイズ契約を結んでいる

Wikipediaより

売上高に対する利益率と、ROE・ROAともに年々下がっているのが気になります。

なぜなのでしょうか? 小売りだから? フランチャイズだから?

そのあたりが分かれば、私も投資家として一歩成長できるのでしょうか…。

沖縄特化の企業のようで、スーパー以外にもいろいろと手を広げているようです。

もしバフェットさんであれば、たとえ地域特化の企業であってもその地域の経済規模が成長していて企業に深い堀があれば投資対象としてはオーケーとなるのでしょうか。

果たして沖縄は今後経済が発展していくのか…そしてこの企業は他社との明確な差別化ができるビジネス上の強みはあるのか……。悩みどころです。

2925 ピックルスコーポレーション

株式会社ピックルスコーポレーションは、埼玉県所沢市にある野菜の漬物の製造販売を行う企業である。

Wikipediaより

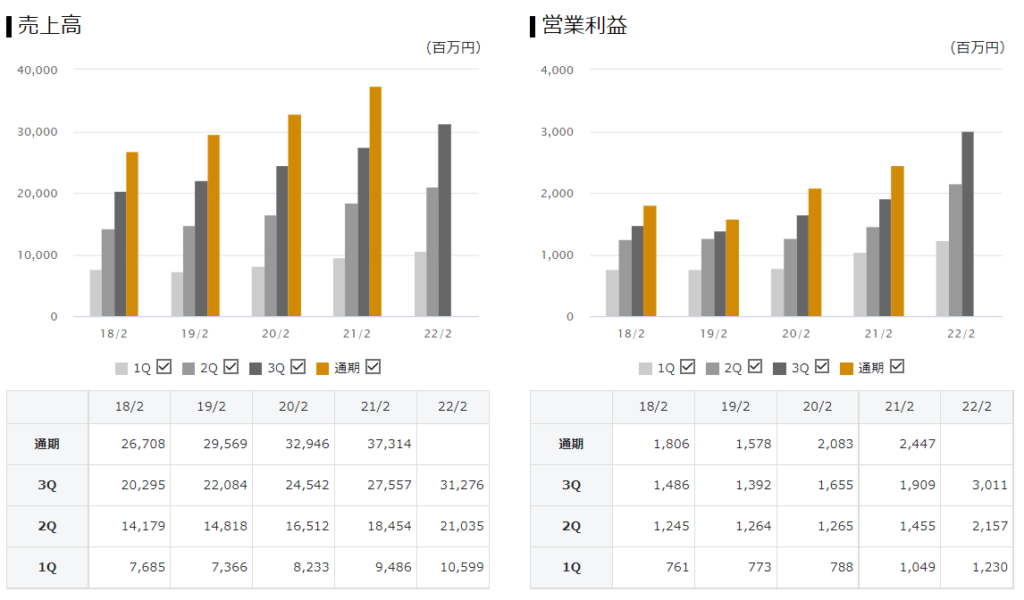

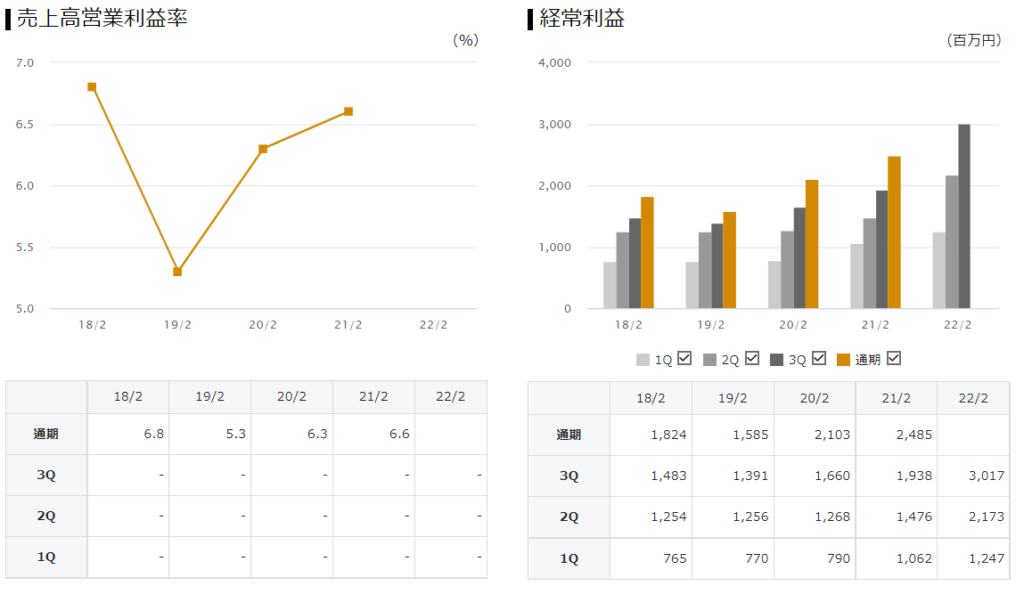

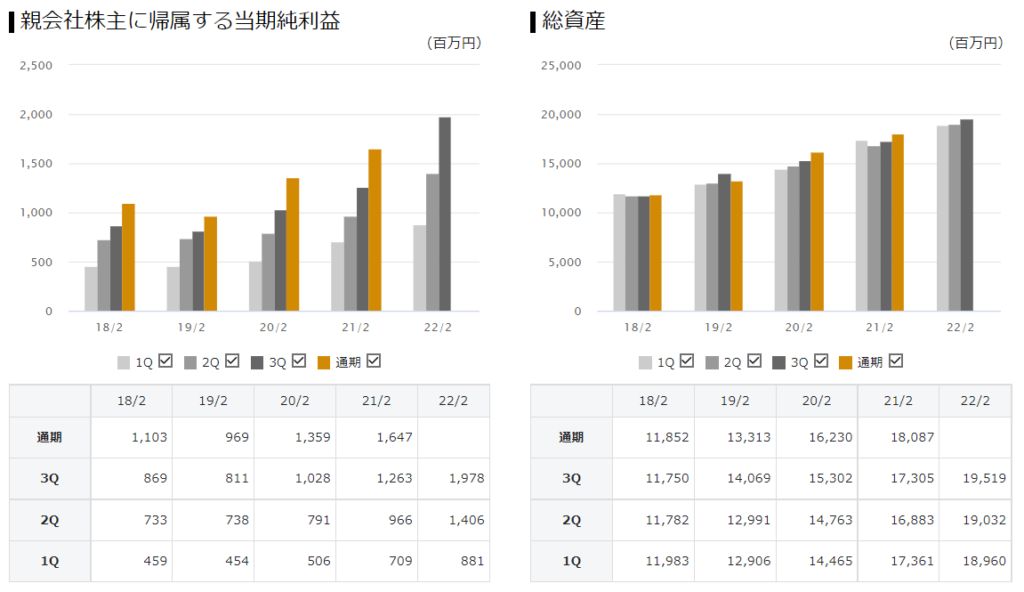

業績を怒涛の連張りで申し訳ありません。おかげで縦長になってしまいました。

なかなか見事な業績の伸び具合で、財務も良好です。

配当についても「安定した配当を継続的に実施していくことを基本方針」なんて書いてあります。

私は漬物はあまり食べませんがこの銘柄は欲しくなりますねぇ。

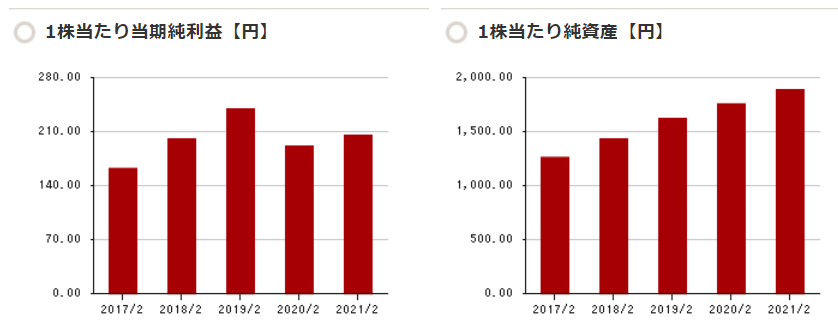

4763 クリーク・アンド・リバー社

映像・Web・モバイル、ゲーム・アミューズメント、広告・出版業界で活躍したいクリエイターの転職支援をしています。ディレクター、デザイナー、フラッシャー、2DCG・3DCGクリエイター、プログラマーなど、正社員・派遣・制作請負での求人情報多数。8万人のクリエイターが登録しています!

公式twitterプロフィールより

私が調べた配当銘柄の中ではもしかして初めてなんじゃと思うくらい珍しいIT関係の銘柄ですね。

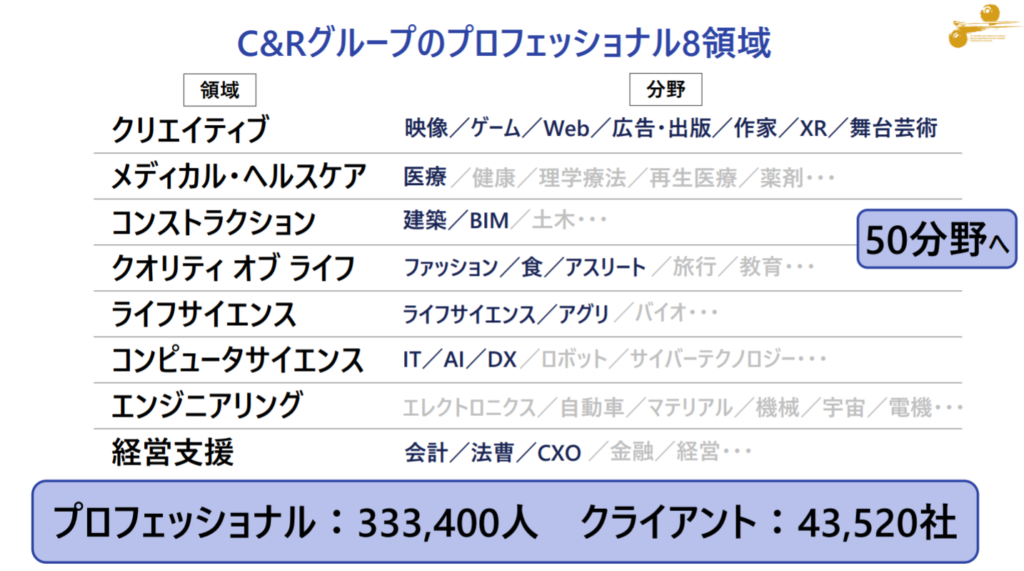

デジタル関係とはいえ色々手広くやっているようです。

こんな感じで手広いです。

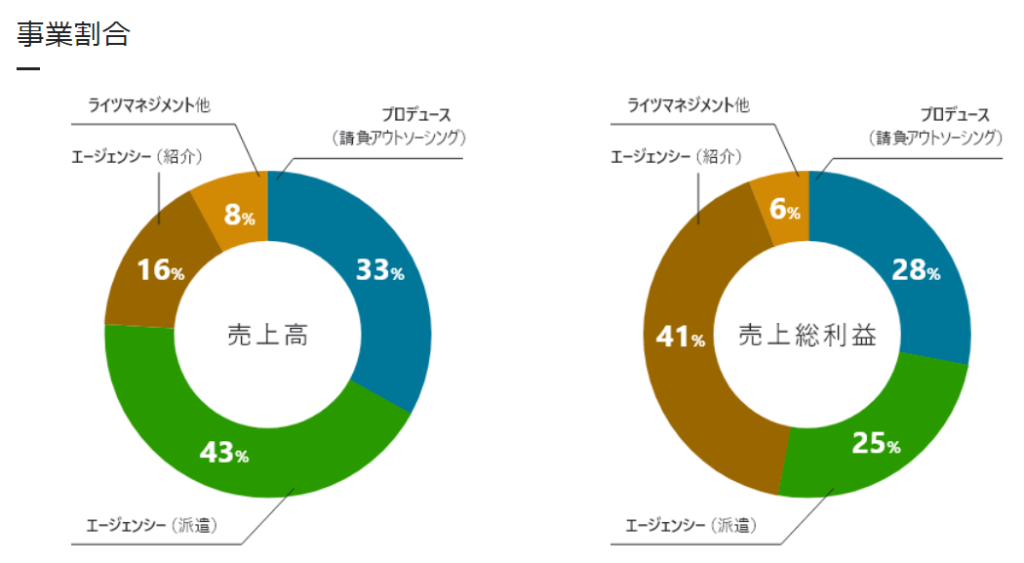

ただHPを見ると事業割合はこんな感じのようです。

紹介と人材派遣……となるとこれは人材会社ですね。

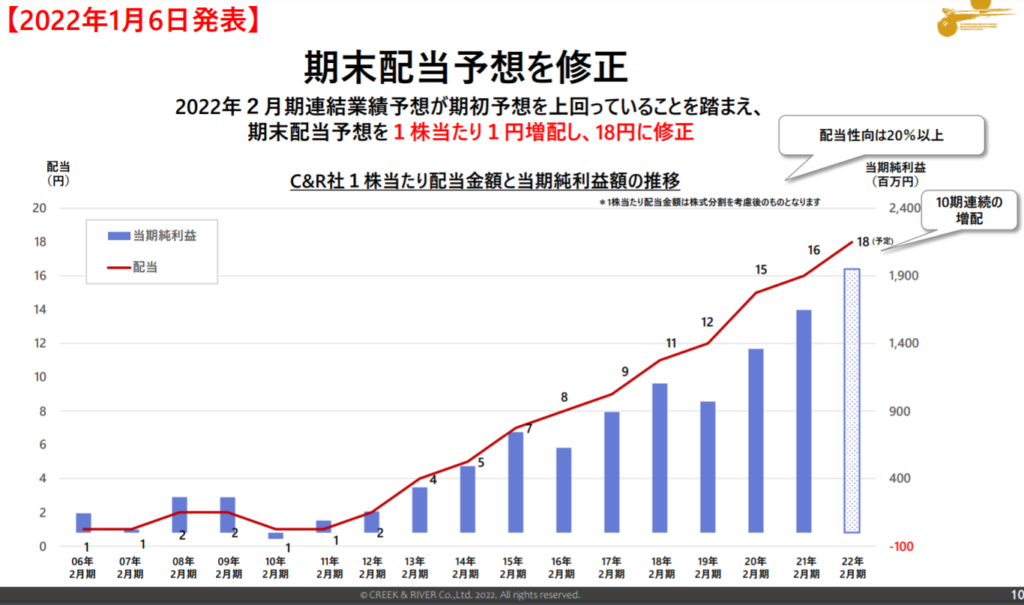

配当については決算説明資料に載っておりました。

このように連続増配をしております。それでも配当性向はそこまで高くはありません。

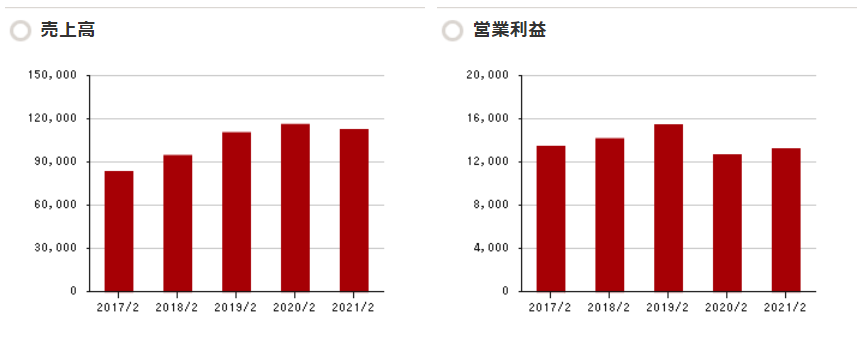

HPのIRの見やすさも、株主への良い姿勢だと思いますし、ここはぜひとも買っておきたいですねぇ。

ただ、難点としては現在の配当利回りが低すぎるので、ここから5倍くらいにならないと高配当にはならないんですよねぇ。

6432 竹内製作所

株式会社竹内製作所は、長野県埴科郡坂城町に本社を置く各種建設機械を扱うメーカーである。ミニショベルとクローラーローダーが特に有名で、ヨーロッパと北米で高いシェアを占めている

Wikipediaより

連続増配しているのですが、売り上げ・利益の伸びが悪いですね。

その代わり資産は年々増えているので、堅実な経営といったところなのでしょうか。

現在の配当利回りは2%以下。なのでせめて2倍になっていただかないことには高配当とは言えません。ここから伸びるかどうかですよねぇ。

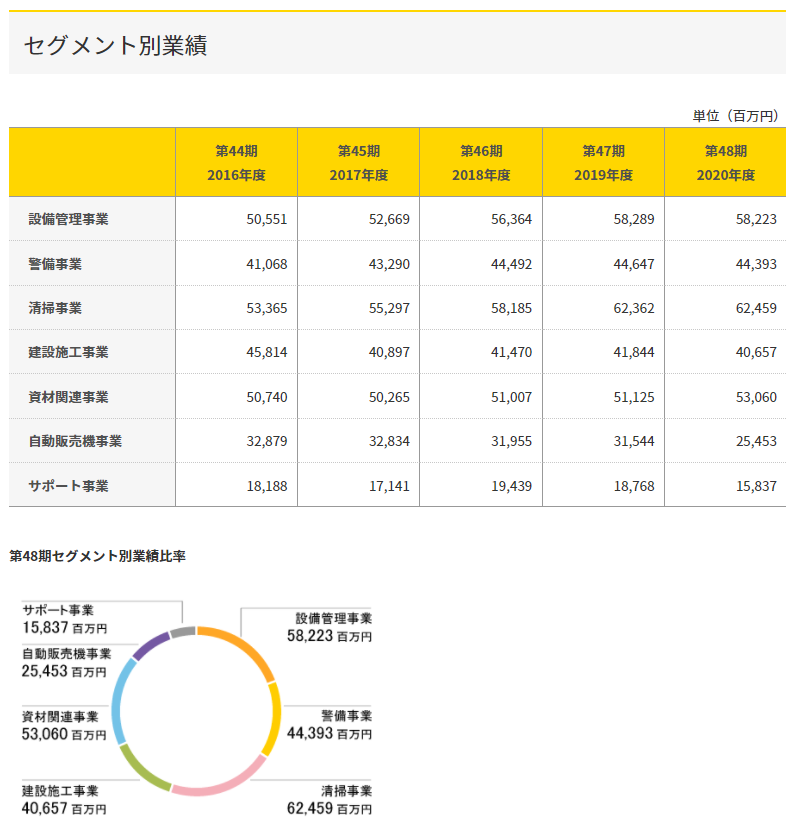

9787 イオンディライト

イオンディライト株式会社は、IFM事業を手掛けるイオングループの企業である。 マイカルの前身となった株式会社ニチイにより、1972年11月16日にビルメンテナンス事業を行う子会社の株式会社ニチイメンテナンスとして設立されたのが始まりである。1976年3月に株式会社ジャパンメンテナンスへ商号変更した。

Wikipediaより

イオン系の会社ですね。個人的な感想なのですが、イオン系はここ最近イオン本体も含め株価が低迷している印象があります。ろくに調べてないのであくまで印象です。

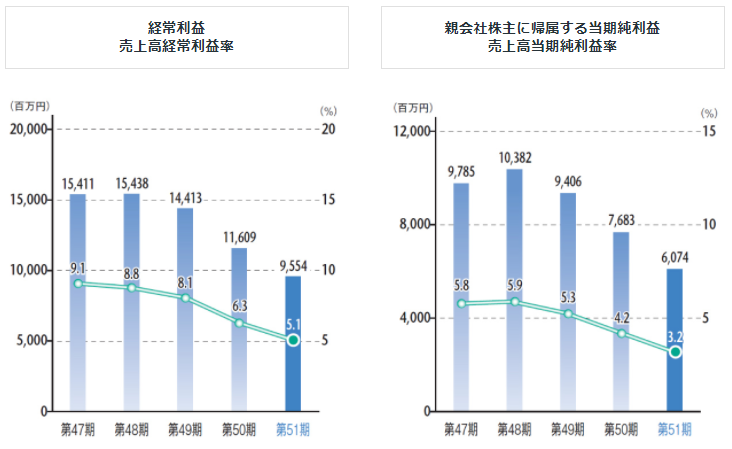

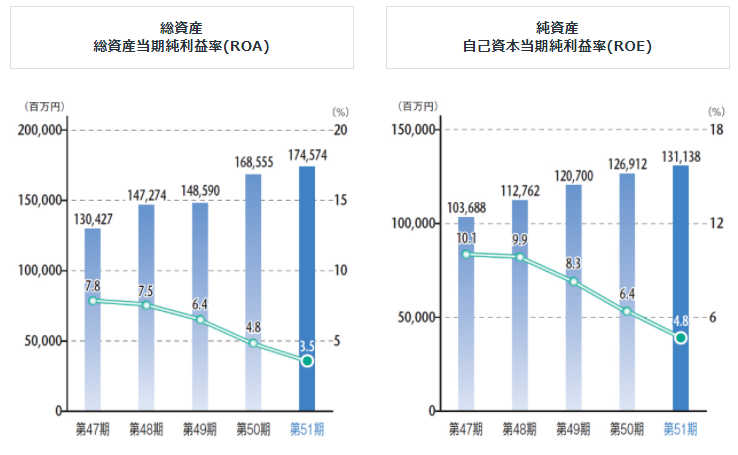

HPのトップ画像にあったファシリティマネジメントとは一体何でしょうか…。浅学な私にはわかりませんでしたので事業別業績をHPより転載します。

建物の管理修繕保守事業……?

イオン系列ということはイオンの建物が主な取引先なのかなぁと勘ぐってしまいます。

しかししかし、イオン系はイオンモールを優待目的で保有していますが(含み損)コロナのあおりをもろに受けてしまっていますね。

しかしHPを見ただけの印象ですが、この会社嫌いじゃありません。

連続増配っていうのもあるんですけどね。なかなか配当も高いので気になる銘柄です。

ちなみにですがイオン系なので株主優待があります。

9843 ニトリ HD

ニトリの説明は……わざわざ要りませんよね。

こちらも連続増配中の銘柄です。配当利回りが1%を切っておりますので、高配当と呼べるまで連続増配が続くのかどうか?が個人的に気になるところです。

連続増配銘柄はちょいちょいと買い集めていきたいところなのですが、ニトリは株価が高いのでなかなか買い増すことができません。コロナ後の一番安い時ですら13,250円程だったようです。

それなら他の銘柄3つ買いたくなっちゃいますねぇ。

資金に余裕があれば買いたいなぁといったところです。

ここから(高)配当で直近10年で減配がない(もしくは少ない)銘柄

4728 トーセ

株式会社トーセは、日本のゲームソフト開発会社。本社は京都市下京区。

Wikipediaより

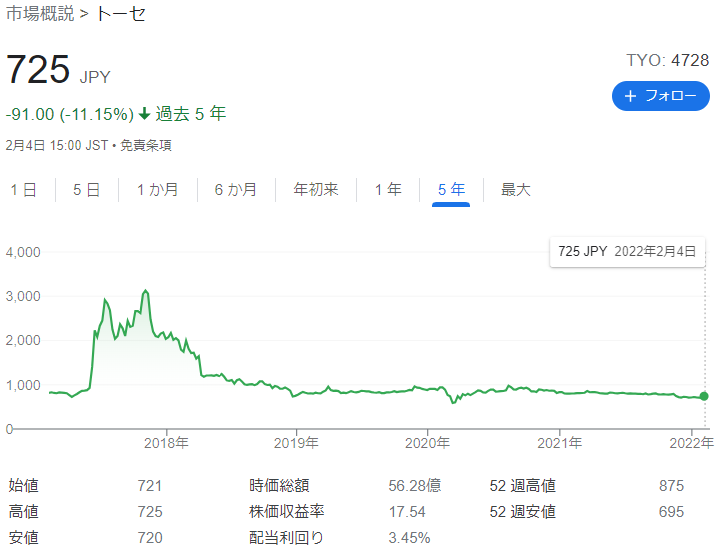

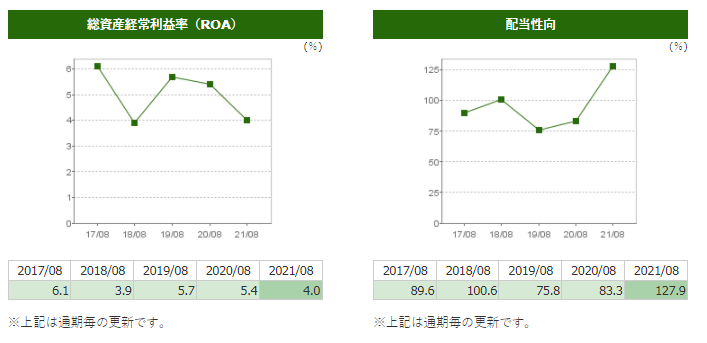

減配はこの10年でしていない…のですが、業績も伸びていません。

株価を見ていただければわかると思うのですが、地獄を這うような値動きをしております。この銘柄に手を出すのは正直怖い。

配当性向もめちゃくちゃ高いです。もはや余力はありません。

紹介しておいてあれなんですが、私はここは買わないでおきます。

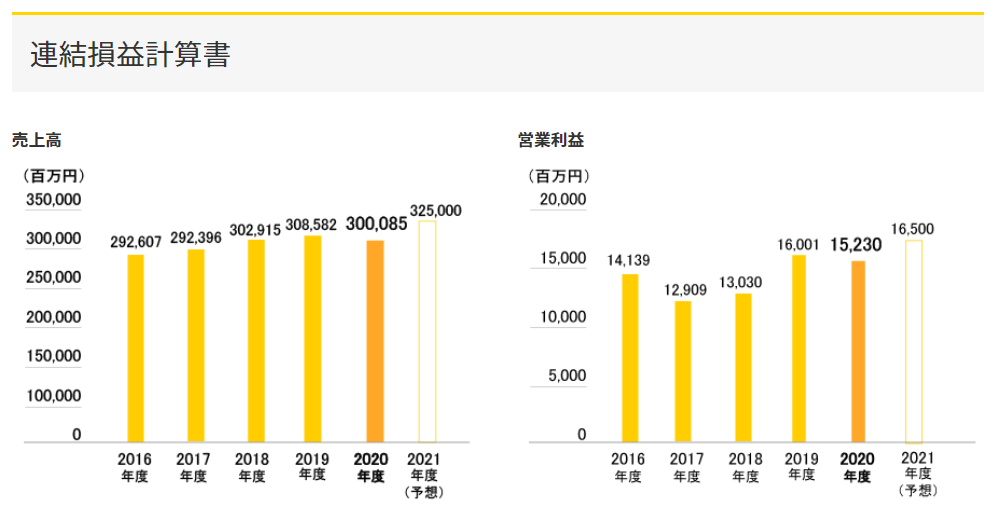

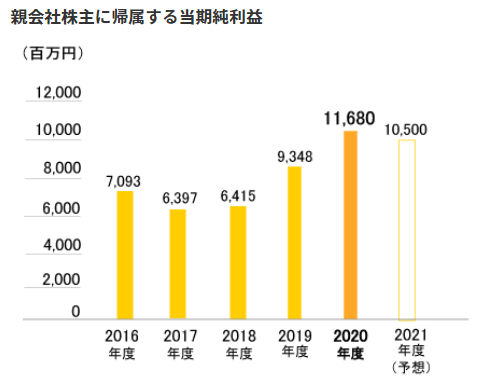

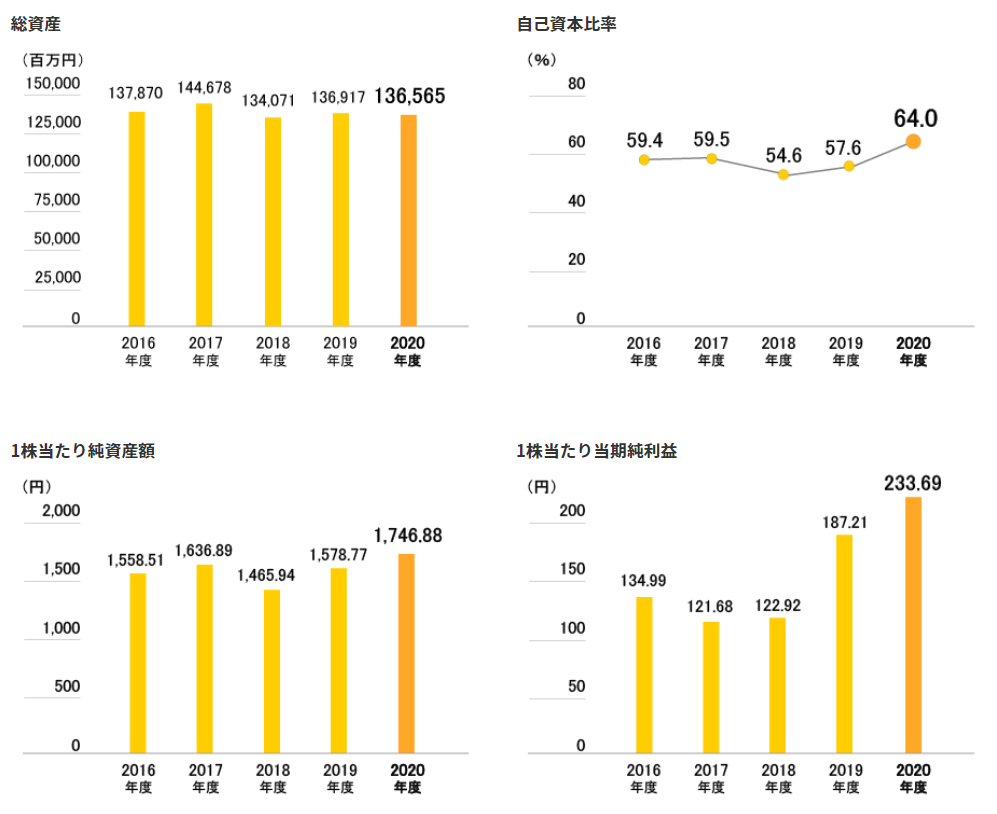

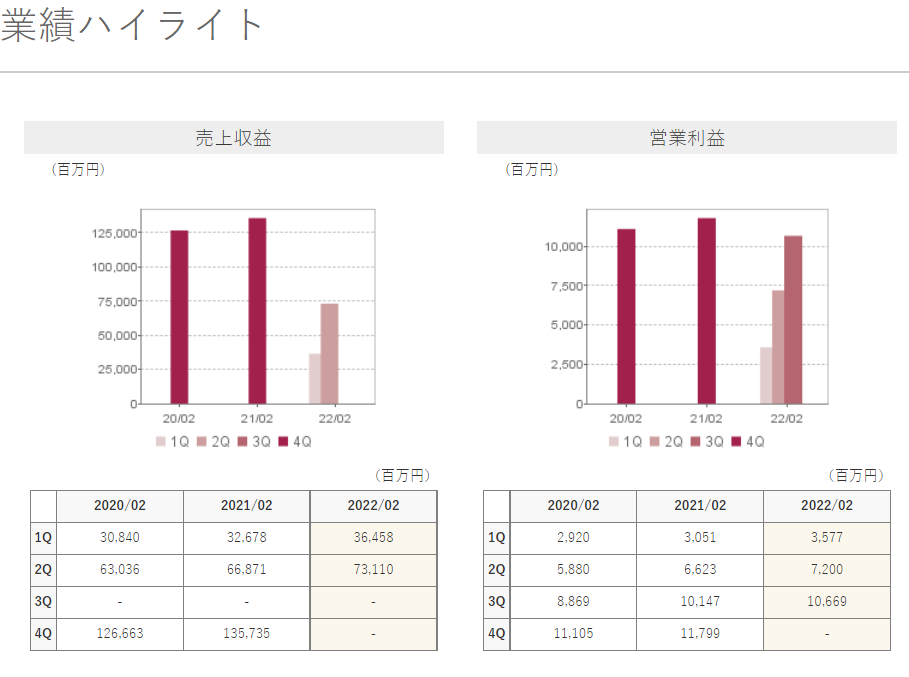

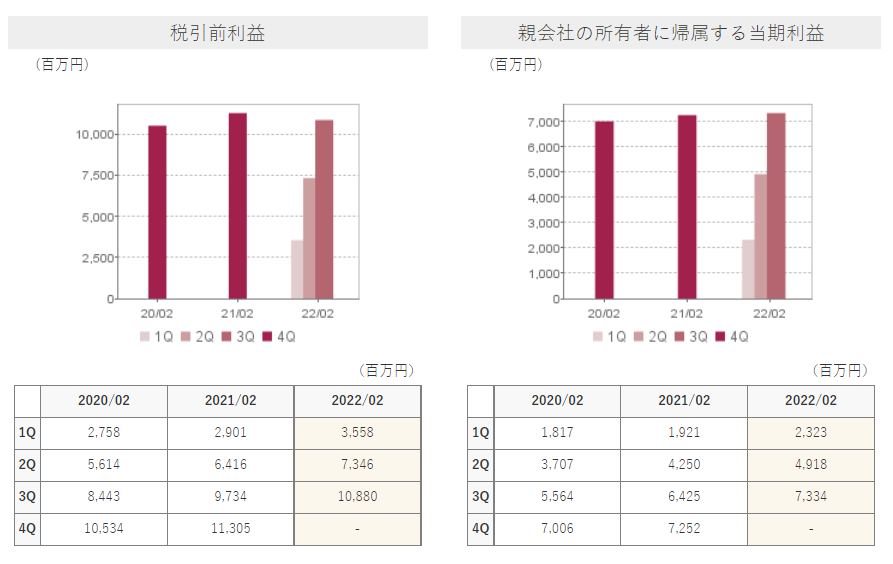

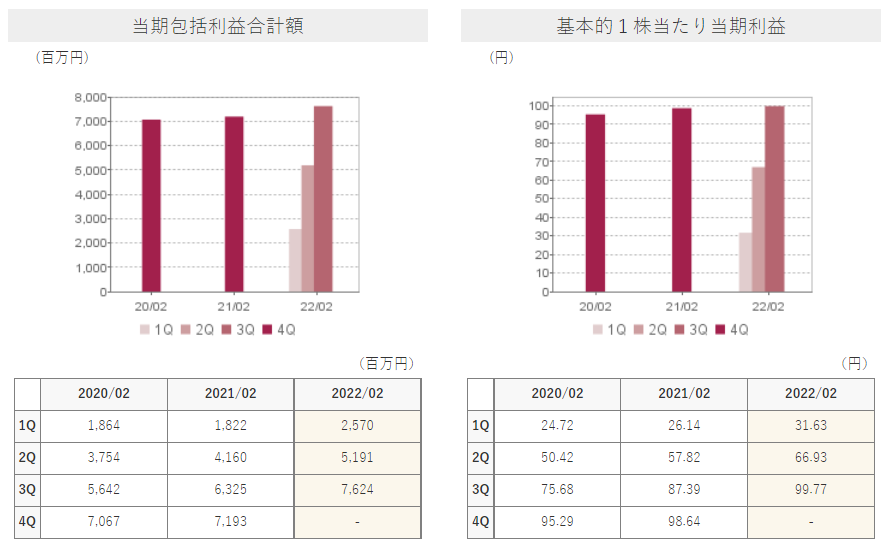

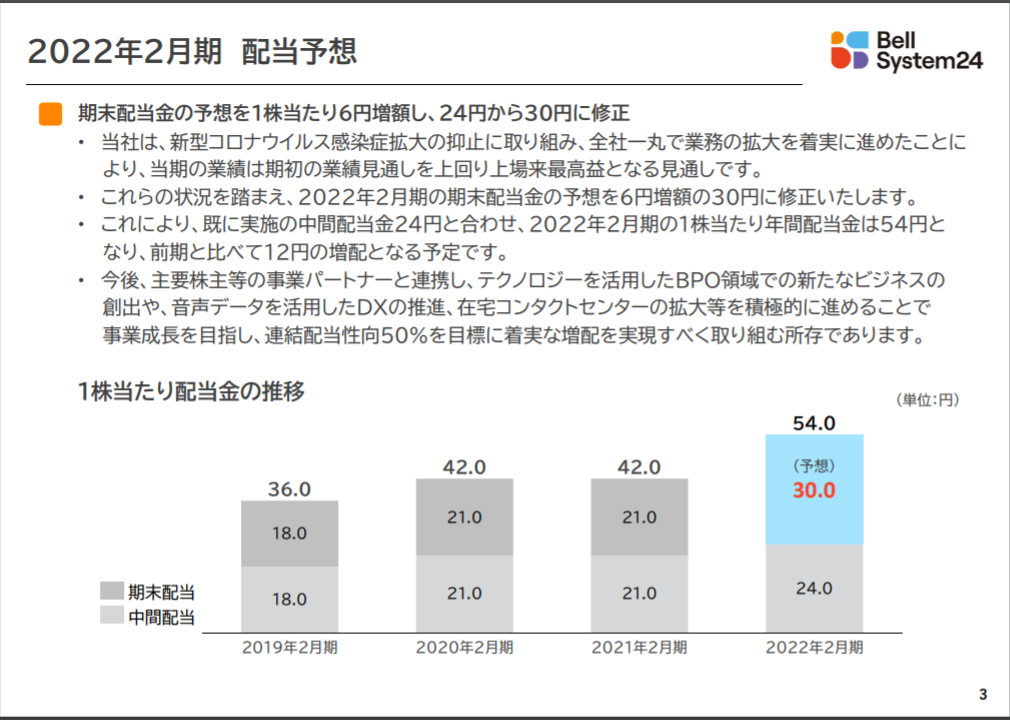

6183 ベルシステム24 HD

株式会社ベルシステム24は、東京都港区に本社をおくコールセンター業大手の企業である。 親会社である持株会社の株式会社ベルシステム24ホールディングスが東京証券取引所第一部に上場している。

Wikipediaより

2022年2月期 第3四半期 決算短信補足説明資料より

決算単身補足説明資料に「連結配当性向50%を目標に着実な増配を実現すべく取り組む所存であります。」とあります。

これだけで正直買いたいですね。

ただ配当性向50%を目標に…ということですので、売り上げと利益が大切です。

増配傾向の銘柄でもありますので、今後売り上げが拡大してくれることを願うばかり……なのですが、願うだけでなく拡大するかどうかを冷静に見極めるのが投資家なのでしょうね。

何となく買ってしまいそうな私はまだまだ未熟者です。

HPのIR情報もきれいにまとめられてあり、決算短信と補足説明資料が同じ日にアップされているのもありがたいです。その部分を見るに株主のことをきちんと考えてくれているんだなぁと感じました。

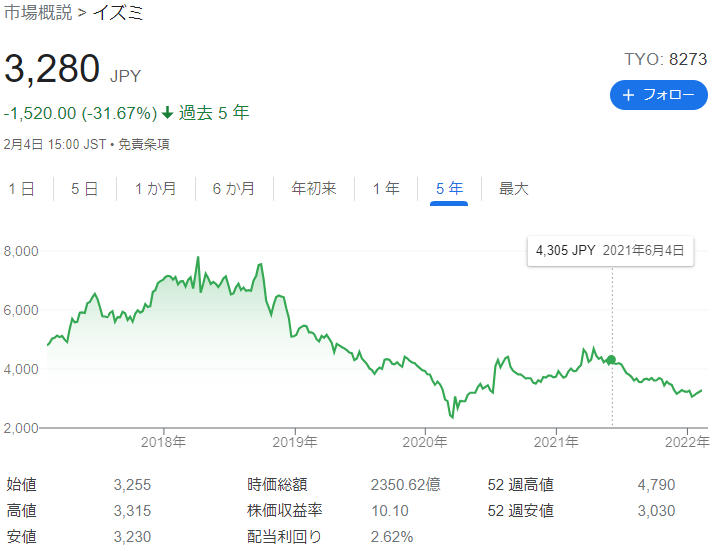

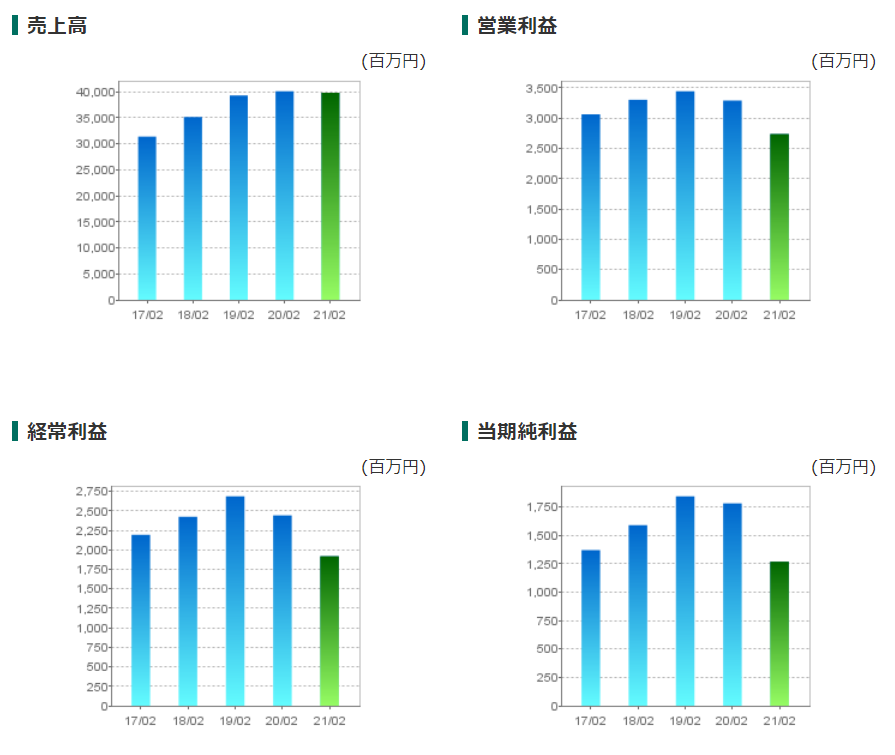

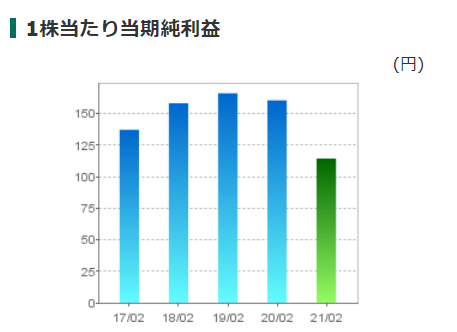

株式会社イズミは、広島県広島市に本社を置くスーパーマーケットチェーンを展開する企業。衣類卸問屋の山西商店を母体に設立された。小型食品スーパーゆめマート・イズミ及び、総合スーパーまたは大型ショッピングセンターのゆめタウン、オープンモールのゆめモールを展開。

Wikipediaより

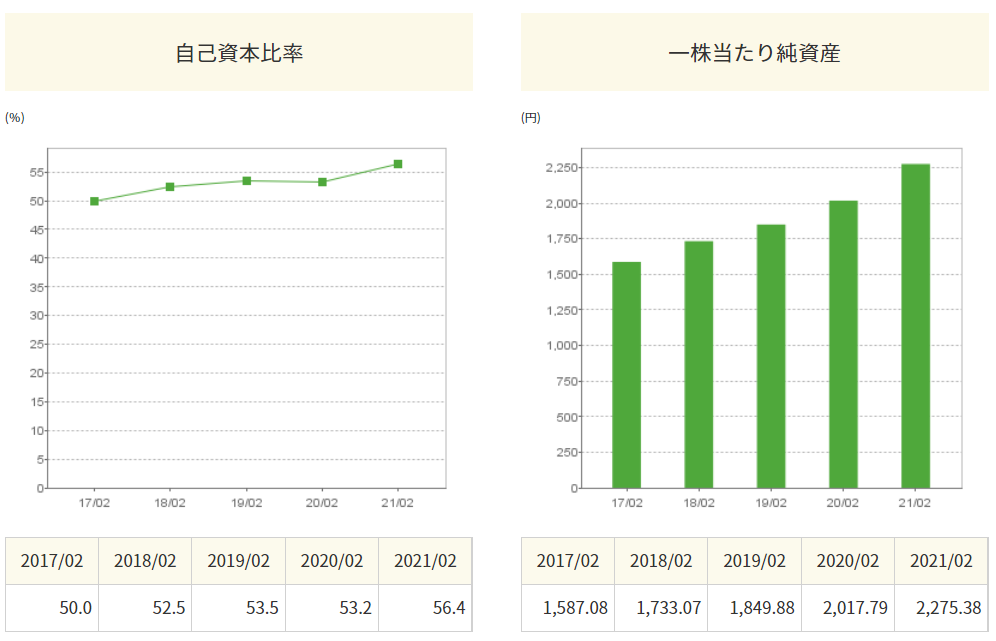

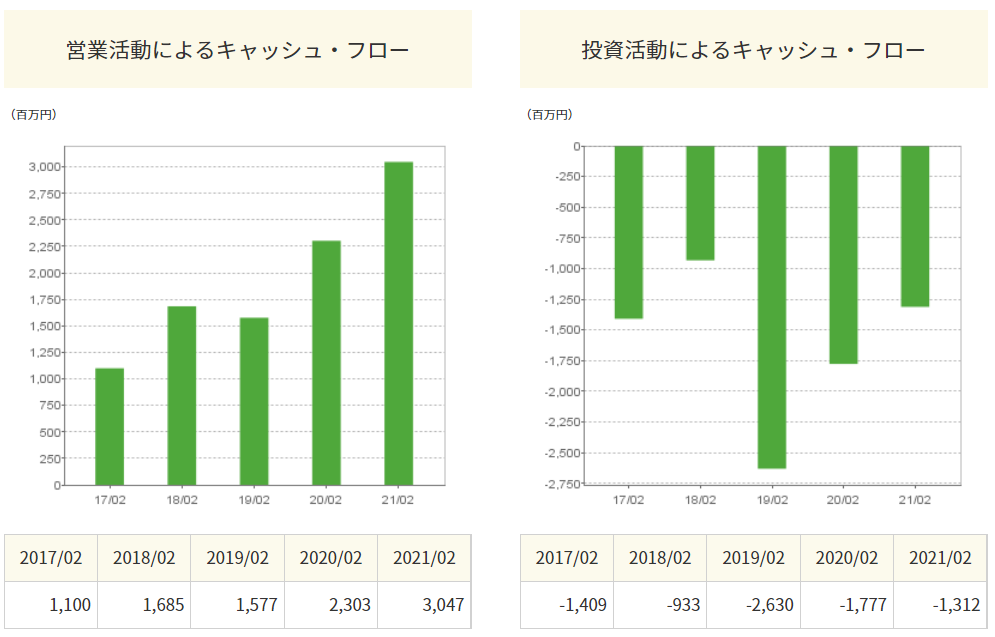

業績推移をグラフにしていただきたい……。HPの印象はそれでした。

グラフがないので数字から私が感じたことを単純に言い表しますと、

・売上高・営業収益・経常利益ともに伸び悩んでいて、頭打ち感がある。

・2017年と1021年の営業外収益が高い。何?

・2021年の特別利益が高い。2019年と2020年分の1.5倍以上ある。何?

というところでしょうか。本業で稼いでほしい……。

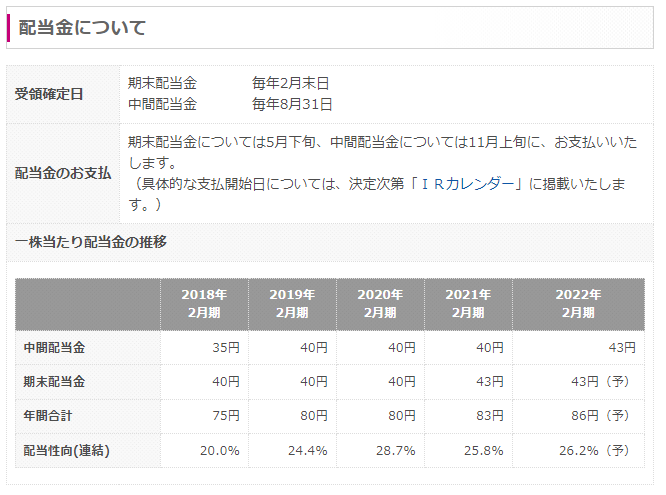

配当に関してもHPにありましたので載せておきます。

今回まさかの小売り業種紹介が2社目となりました。

地方のスーパーとモールに明るい未来が個人的に見えません。

おそらく総合施設化を進めているのは、専門店が地方から消えて行ってしまっていて「何をするにもあそこしかない。ほかに行くところがない」という状態になってしまっているのではないか…?という不安があります。

もっと地方が元気になっていって欲しいです。

配当性向はそこまで高くなく、かつ増配傾向がありますので、ちょっとだけ持っておくにはいいのかなぁなんて思います。ちょっとだけ。

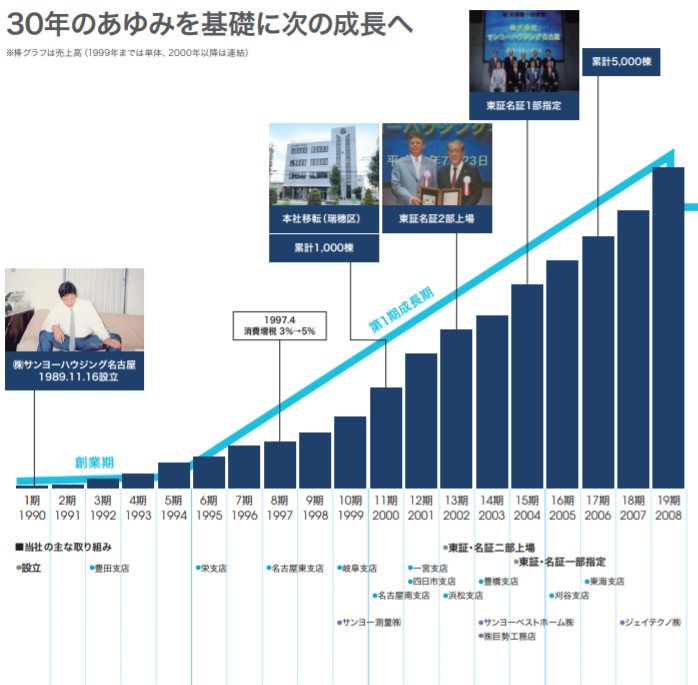

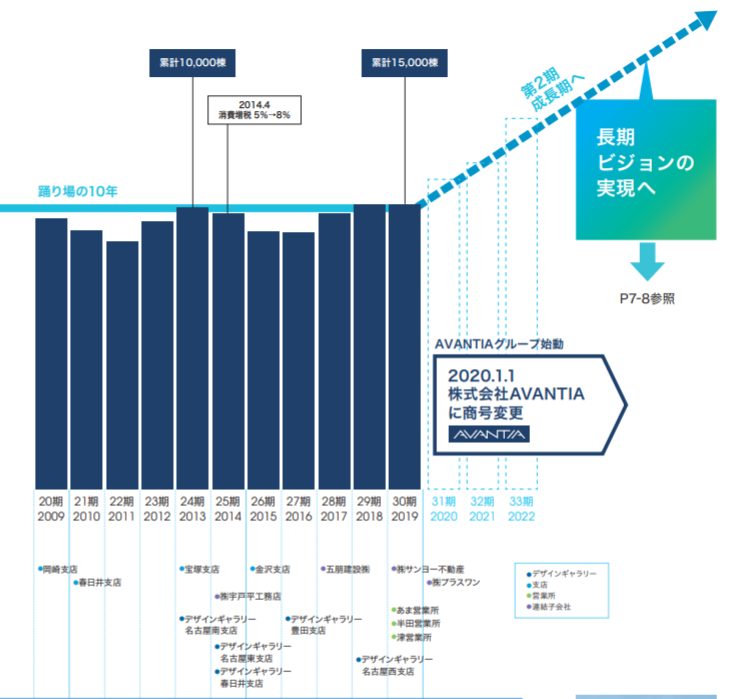

8904 AVANTIA

株式会社AVANTIAは愛知県名古屋市瑞穂区に本社を置く不動産会社。中部エリアのほか関西エリアでも手広く事業を展開している。

Wikipediaより

HPは業績ハイライトなどの情報はありませんでした。従業員数が1000名以下ですのでIR専門の人員がいないのかもしれません。そこはしかたありませんので、コーポレートレポート(2020年なので2年前?)のものの沿革に乗っていたのがこの企業で知りたいことだと思います。

1部上場までは調子がよかったもののここ10年はぱっとしなくて、東証改変でプライム市場の基準が満たせないから企業拡大のため気合を入れて業績を伸ばしていきたい!

そのために社名も変えた!

というところでしょうか。

それまでは戸建ての販売でガンガンやっていたようで、ここからは販売する地域も拡大し、M&Aでリフォーム事業にも力を入れていくそうです。

業績の拡大とIR情報の充実に期待したいですね。

ところで、他の月もそうなのですが、不動産銘柄は総じて株価が低く、PERが低く、配当利回りも高い傾向にあります。

基本、土地や建物の仕入れに多額の借金をしている業界ですし、販売中心となれば単価が高いので一撃一撃の利益はでかいのですが回転率が重要ですから不景気に弱い印象があります。

そしてリーマンショックの時に不動産会社がバタバタ倒れたこともあり、不動産会社はそこまで高く買われません。信用が低いんでしょうねぇ……。

何より今は雨後の筍のように上場不動産会社が増えてますから。

株価は安いので手は出しやすいです。配当もここ数年ずーっと変化がないので、配当利回りの高さから考えるとありっちゃありなのでしょうか……。

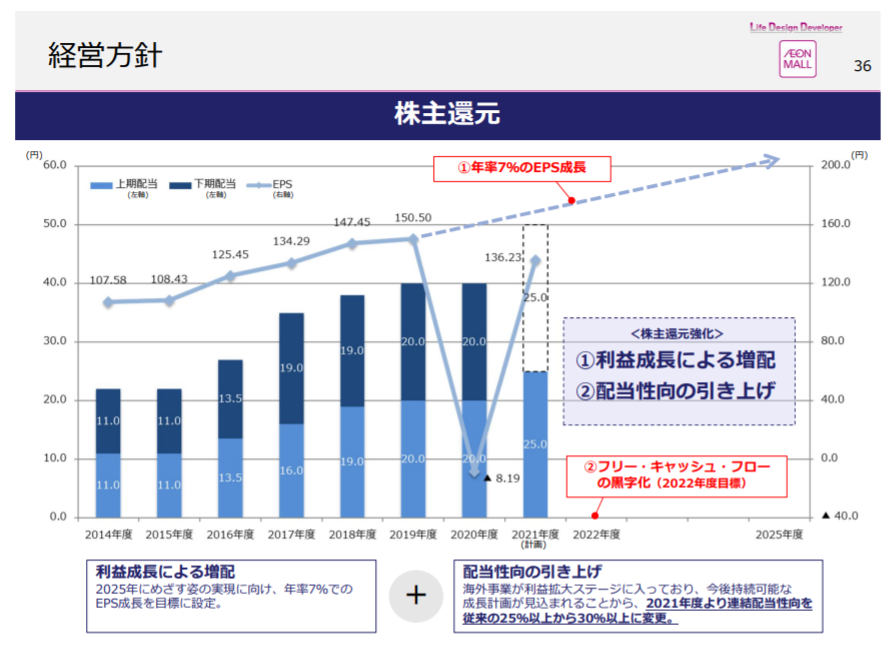

8905 イオンモール

イオングループの会社です。まさかの2社目。

私が関東に住んでいるからでしょうか?イオンモールの説明は不要だと思いますので省略します。

イオン自体は全国にいっぱいあります。イオンモールとしてはまだ100店舗もなく、そして海外に進展中ですので成長企業だと考えています。コロナでめっちゃ腰折れしましたが。

配当については積極的で、2022年2月期第3四半期決算説明会資料にこんな感じで書かれています。

配当性向引き上げ…。これは利益が上がっていないものの減配しないための措置なのでしょうか。

株主還元の姿勢は評価します。本業頑張っていただきたい。

補足として、優待が貰えます。

そして今なら私より安く買えます( ;∀;)

8931 和田興産

和田興産株式会社は、兵庫県神戸市中央区栄町通に本社を置く総合不動産・ディベロッパーである。

Wikipediaより

またまた不動産です。こちらはもっと老舗で設立は1899年。明治32年です。

売上高・利益ともに2021年に減少してしまいました。

100億以下という時価総額の低さ、そして不動産という投資家に不人気業種という点を抜いても、配当利回りの高さからしてこれは安すぎなのではないでしょうかね…?

上場廃止を危惧されてるとか? 上場は2001年にジャスダックに上場したのがはじめのようですので20年は経過しています。

んーむ。なんだか安すぎますね。試しに買ってみましょうかねぇ……。

最後に

2月は中間配当アリの銘柄も含みますが、思った以上に2月決算の企業が多かったので驚きました。

今保有しているのはニトリだけですからねぇ。

リスク分散のためにもいくつかこの中から買っていきたいなぁと思います。

ではでは。この記事が誰かの参考になれば幸いです。

コメント