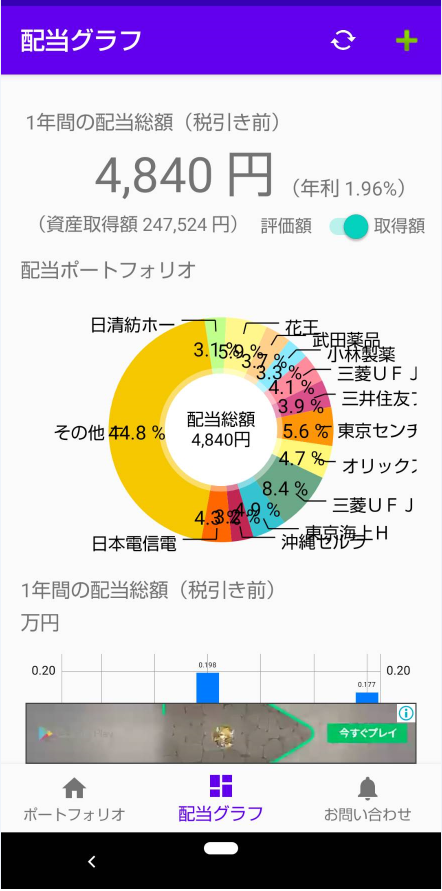

今年から高配当投資を始め早3カ月が経ちました。

投資額は今のところ25万円ほどで、ポートフォリオ全体の配当金は年間で5000円に届かない程度

利回りにしますと2%を切る水準になっています。

金融緩和バブルで最近は成長株が調整に入り、大型株・割安株も徐々に上がってきて配当利回りが下がっているとはいえ、2%では高配当とは言えないなと個人的に思っています。

出来れば税引き後3%は欲しいところ。

始めたばかりで情報源がネットと雑誌で調べた程度。そしてそこに載っていてよさそうだったものを買っていただけでした。

そうすると人気なものが多く配当利回りも低くなっているものが多かったので、ポートフォリオ全体の配当利回りを上げるため、今日は今持っている銘柄以外で高い配当利回りの銘柄を探してみようと思い調べてみました。

まだ細かいところまで調べたわけではありませんが、ひとまず

配当利回り・配当性向・自己資本比率・過去の配当状況

この4点で見ていって、2021年3月4日時点で気になった銘柄をただただ羅列します。

もし気になった銘柄がありましたら是非踏み込んでお調べください。

私はまだ今は余裕資金を作っておきたい時期なので、全力で調べすぎて思いっきり買いたくなる衝動を作らないためにそこまで深く調べていません。

相場が買ってもいいような水準まで下がるか、余裕資金が少しまとまって出来たらこの中からどれを買おうかその際改めて考えたいと思ってまとめたものです。

あくまでご参考までに。

※忘れてましたが、検索結果が多すぎたので小型株で絞りました。なので小型株メインです。

時折入っている大型中型は別の手段で見つけたものです。

Contents

良さそうだと思った銘柄群

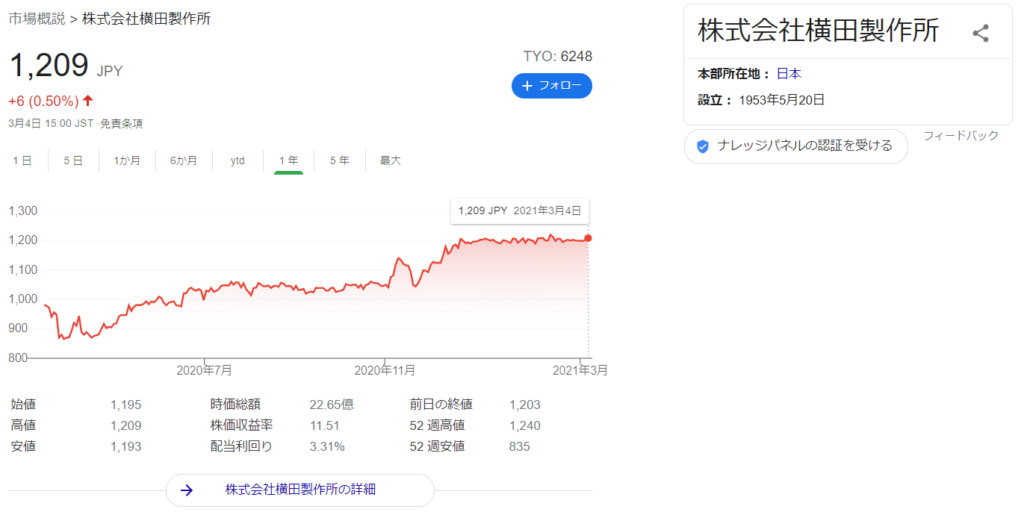

6248 横田製作所

配当利回りは若干低め。ただ2010年から減配なし。

配当性向も40%以下と出し過ぎ感はありません。自己資本比率も80%以上。

時価総額が低いので機関投資家が入ってなさそう。

老舗企業なんでしょうか? 成長性を期待するのは難しそうです。

5985 サンコール

配当利回り4%以上。2010年から減配なし。

配当性向はバラツキがあり、50%以上の時もちらほら。2009年は260%を超えていたので利益がかなり減っていたのでしょう。

自己資本比率は70%ちょっとなので良い感じではないでしょうか。

時価総額が少ないので機関が投資しなそう?

トヨタとホンダと運命を共にしそう。

9644 タナベ経営

配当利回り低め。2010年からの減配なし。

配当性向は50%超えが続いていて、今期は75%近くになりそう。ちょっと厳しめ?

2010年は赤字でしたがそれでも配当を出しています。配当維持の強い意志を感じます。あとは将来性。

自己資本比率は前期85%ほど。健全ですね。

配当は維持してくれそうなので、市場規模と企業の能力を見て、4%台で拾いたい一品。

7995 バルカー

配当利回り4%超え。いいですね。2010年からの減配もありません。

配当性向は45%前後の時が多いものの、3~4年に1回ほど60%超えたり80%超えたり120%超えなんてのもありました。景気に敏感? 業績がぶれやすいんですかね?

自己資本比率は前期で69.3%と約7割。ここも推移とブレを確認したいところですね。

時価総額は300億越えなので機関投資家も買ってるのでしょうか?

それで4%超えで放置されているのはちょっと怖いところも…うーむ。分散投資。

3023 ラサ商事

配当利回り4%超え。 配当も2010年から減配なし。

配当性向も30%以下が中央値。すごくないですか?平均30%以下じゃなくて中央値ですよ!

ただし、自己資本比率が前期54.9%と健全ではあるものの、今回調べてた中の銘柄と比べると若干低め。

ここは財務内容を見極めたいところです。

時価総額は150億以下なのでこれもやはり個人がメインの銘柄なのでしょうか。

4709 ID ホールディングス

配当は4%超え。配当は2010年から見ると、2013年に赤字で一度だけ下げてます。

下げの程度は、前年の14円から9.33円に下げました。しかし翌2014年は16円とそれまで以上に上げています。そしてそこからであれば減配なし。

なぜ赤字に? それも投資するなら調べておきたいところですね。

配当性向は40%台が多いですが、60%の時もあります。個人的に60%超えると若干怖いんですよねぇ。

自己資本比率は前期57.0%です。これも50%ほどなので財務チェックしたいですね。

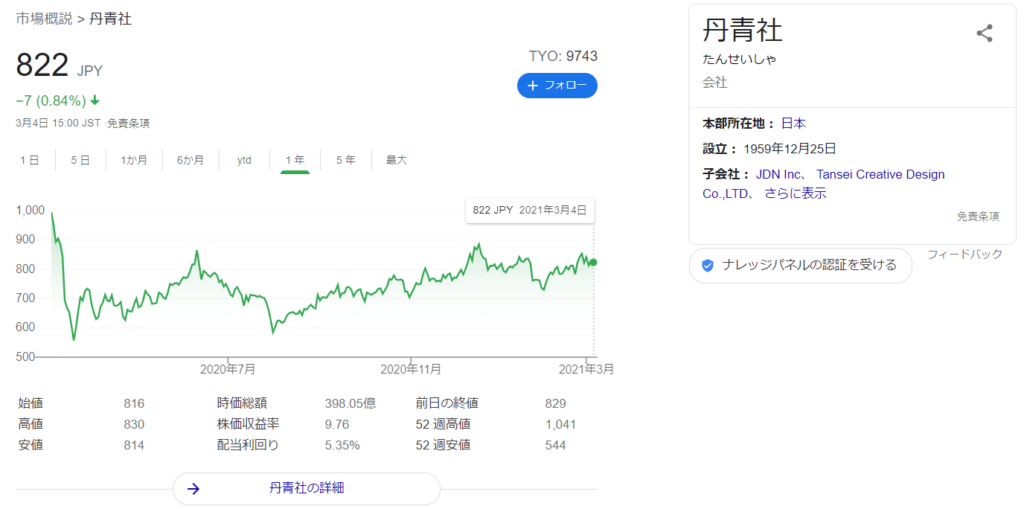

9743 丹青社

配当は5%超え! うわぁ! 裏がありそう!

→予想だと今期は減配するみたいですね。

2019年までは配当利回りが4%を超えていなかったようです。コロナ後のここにきて急に高配当。

これはビジネスモデルの先行きが怪しいのでしょうか?

配当性向は2018年から40%を超えて今では50%近くとなっています。もし売り上げや経常利益がじわじわと下がっているとしたら、未来のさらなる減収減益減配を予想しての株価修正&放置なのでしょうか。某O塚家具のように。

これはちょっと怖いですね。投資するならしっかりと調べていきたいところです。

5%はおいしいんですけどね。

……欲しいなぁ5%。

7278 エクセディ

配当利回り4.5%。いいですね。2010年から減配もしておりません。増配傾向です。

配当性向はバラツキがあり、20%台の時もあれば50%以下の時もあります。

しかし2017~2019の様子を見る限りだと20~30%なのでありと言えばありですね。

コロナは一過性の特例と見れば。コロナ後でその配当性向が常態化したら困りますが。

自己資本比率は前期65.4%。悪くないですね。

時価総額も793億。流動性も困ることはなさそうです。

ではなぜ4%越えで放置されているのか?

気になるのはほんとそこですね。

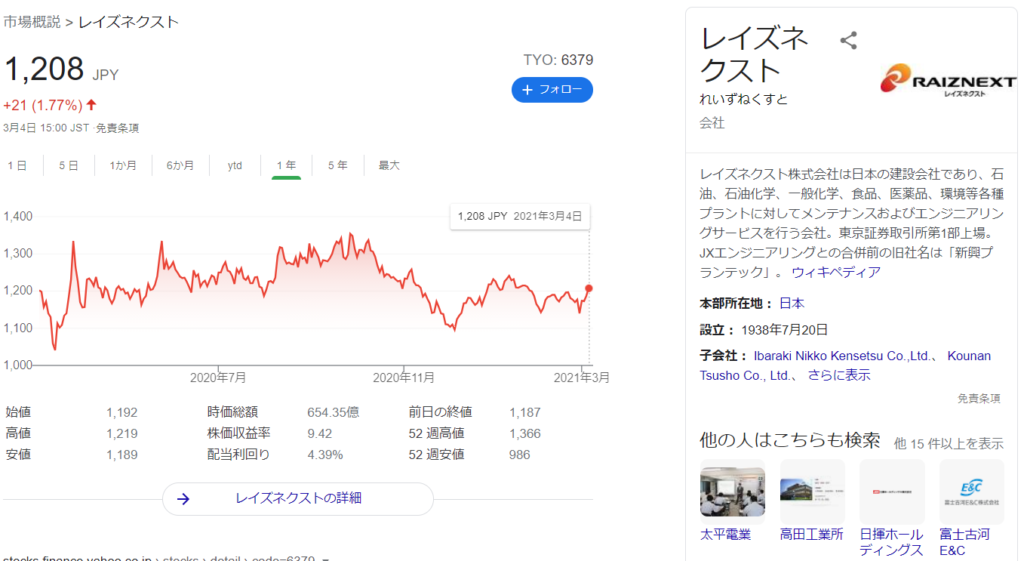

6379 レイズネクスト

配当利回りは4.3% いいですね。しかし2018年に減配しています。

2017年は42円、2018年は39円、2019年は46円、2020年は53円。

リベンジ(?)はしっかりできています。株主還元に積極的と言えるのではないでしょうか?

配当性向はかなりばらつきがあります。10%台や20%台の時もありますが、中央値で40%超えくらいで心構えしておく必要があるでしょう。

自己資本比率は前期67.3%。悪くないのではないでしょうか?

そして時価総額654億円!

なぜ4%配当で放置されているのか?

私が買うのを待っている……わけはないので、その理由を調べたいところです。

7718 スター精密

配当利回りは3.72% 税引き後で3%にちょっと届きません。価格次第では配当利回り3.75%もいけそうなので待つのも手。

3.75%いって欲しいなぁ。こういうのは行くまで待ちましょうか。

2010年から減配もありません。増配傾向です。

しかし配当性向は2010年に赤字。2011年600%超え。2014年110%超え。

2020年は114%です。

あれ? 無理してません? しかも頻度もそこそこ高くないですか?

それ以外の年でも30%以上で50~60%が常と言っても過言ではありません。

利益が減っている理由が投資や一時的な損失計上ならいいのですが……。業績にばらつきがあるのでしょうか?

それでも配当金は減らさないという姿勢は評価したいのですが、無理しすぎも将来不安なので困ります。

自己資本比率は65.2%と、一般的には50%以上で良好なのでOKなんですが、先ほどの配当性向のばらつきが不安ですねぇ。ここは推移を見ていきたいところです。毎年減っていったら怖い。

やっぱり待ち(というか保留)の銘柄ですかねぇ

さらに踏み込んで調べるのなら

今回はざっくりと配当利回り・過去の配当・配当性向・自己資本比率を見てよさそうな銘柄を調べましたが、それ以外の項目はチェックしていない詰めの甘いものとなっています。

それ以外にも、

・営業CFで現金が増えているか

・ビジネスモデル・市場・競合はどんなものか(競合に負けないか)

・売上高・自己資本比率の推移はどうか?(増えているか維持できているか)

等を見ていくとさらに良くなると思います。

それではこんなところで失礼します。

コメント